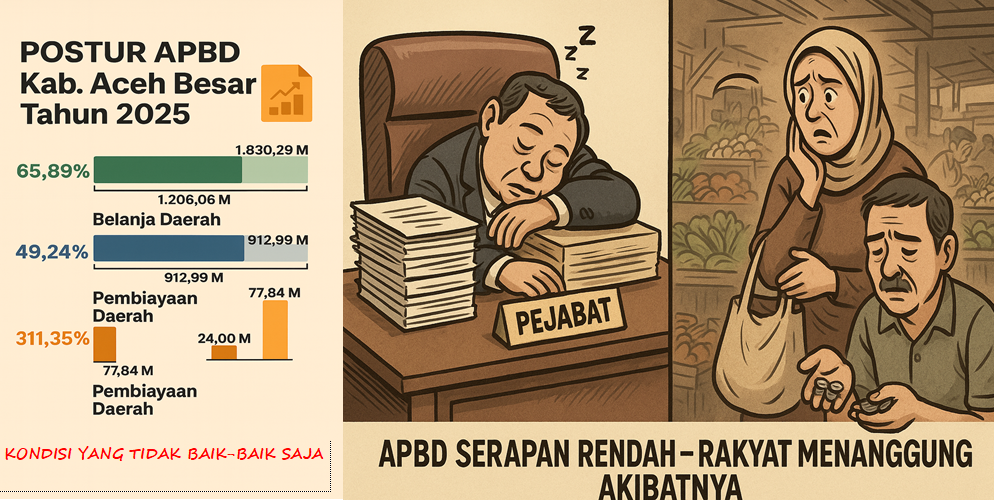

Jantho | SaranNews – Serapan Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten Aceh Besar Tahun 2025 dinilai masih rendah hingga September. Data resmi Direktorat Jenderal Perimbangan Keuangan (DJPK) Kementerian Keuangan per 26 September 2025 mencatat, dari total pagu Rp1,854 triliun, realisasi belanja baru mencapai Rp912,99 miliar atau sekitar 49,24 persen.

Padahal, dari sisi pendapatan daerah sudah terkumpul Rp1,206 triliun atau 65,89 persen dari target Rp1,830 triliun. Tingginya capaian pendapatan ini justru kontras dengan rendahnya serapan belanja.

Belanja Modal Paling Rendah, Sektor yang paling menonjol adalah belanja modal yang hanya terealisasi Rp20,17 miliar dari target Rp123,51 miliar atau sekitar 16,33 persen. Kondisi ini menimbulkan tanda tanya besar mengingat Aceh Besar masih memiliki kebutuhan mendesak di bidang infrastruktur.

Belanja hibah juga mencatat realisasi sangat minim, baru Rp2,91 miliar dari target Rp50,71 miliar (5,74 persen). Sementara belanja bantuan sosial hanya mencapai 20,41 persen.

PAD Masih Lemah, Dari sisi Pendapatan Asli Daerah (PAD), realisasi tercatat Rp97,02 miliar atau 49,08 persen dari target Rp197,68 miliar. Pos paling lemah berasal dari kategori lain-lain PAD yang Sah, yang baru mencapai 11,29 persen.

Di sisi lain, ketergantungan pada transfer pusat tetap tinggi, dengan realisasi Transfer ke Daerah dan Dana Desa (TKDD) sebesar Rp1,060 triliun atau 67,50 persen.

SILPA Tinggi, Komponen pembiayaan daerah juga menampilkan anomali. Sisa Lebih Perhitungan Anggaran (SILPA) tahun sebelumnya yang masuk ke kas daerah mencapai Rp77,84 miliar, jauh melampaui target Rp25 miliar atau sekitar 311,35 persen. Tingginya SILPA kerap dianggap sebagai indikator lemahnya perencanaan atau buruknya serapan anggaran.

Menyikapi kondisi ini, LSM Forum Masyarakat Anti Korupsi Indonesia (FORMAKI) menilai rendahnya serapan anggaran, khususnya belanja modal, merupakan indikator serius lemahnya manajemen keuangan daerah.

“Serapan belanja yang rendah, khususnya belanja modal 16 persen pada akhir triwulan III mengindikasikan lemahnya perencanaan, penganggaran, dan penataan pelaksanaan APBD. Ini bertentangan dengan asas pengelolaan keuangan negara yang wajib tertib, taat aturan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab,” tegas FORMAKI, merujuk pada UU 17/2003 tentang Keuangan Negara.

FORMAKI juga mengingatkan bahwa pengelolaan APBD wajib mengikuti ketentuan PP 12/2019 tentang Pengelolaan Keuangan Daerah dan Permendagri 77/2020. Rendahnya realisasi belanja modal di akhir kuartal ketiga berpotensi menumpuk pekerjaan di akhir tahun (kejar tayang) yang rawan pelanggaran mutu, prosedur, maupun kepatuhan hukum.

Lebih jauh, FORMAKI menekankan bahwa ketidakpatuhan dalam pengadaan barang/jasa yang diatur dalam Perpres 16/2018 jo. Perpres 12/2021 bisa membuka celah penyimpangan. Bila ditemukan perbuatan melawan hukum yang menimbulkan kerugian keuangan negara/daerah, maka aparat penegak hukum dapat menerapkan pasal-pasal UU Tipikor (UU 31/1999 jo. UU 20/2001).

Selain itu, FORMAKI menegaskan bahwa publik berhak memperoleh penjelasan resmi dan terbuka terkait penyebab rendahnya serapan anggaran, sebagaimana diatur dalam UU 14/2008 tentang Keterbukaan Informasi Publik. Pemerintah daerah juga diwajibkan menindaklanjuti setiap rekomendasi BPK paling lama 60 hari setelah LHP diterbitkan, sesuai UU 15/2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara.

“Jika pemerintah daerah tidak segera mengumumkan rencana percepatan yang kredibel dan memastikan kepatuhan penuh terhadap regulasi yang ada, FORMAKI akan merekomendasikan audit tematik atas belanja modal 2025 serta membuka opsi pelaporan ke aparat penegak hukum bila ditemukan indikasi kerugian keuangan daerah,” tutup Alizamzam, Ketua FORMAKI.

Rendahnya realisasi belanja, khususnya belanja modal, memunculkan kekhawatiran publik akan praktik kejar tayang proyek di akhir tahun. DPRK Aceh Besar diharapkan memperketat fungsi pengawasan agar penggunaan anggaran lebih efektif, transparan, dan berpihak pada kepentingan masyarakat.[red]